摘要

2011年中国热水器市场上,品牌集中度已经达到较高水平,电热水器市场上,海尔、A.O.史密斯、美的位居品牌关注排行榜前三名,领先优势明显。燃气热水器市场上,万和、万家乐处于领跑地位,二者之间竞争激烈。电热水器、燃气热水器市场上,2000元以下价位产品获得的关注比例均在六成以上。第一阵营的品牌领先优势明显,地位稳固。

本报告要点

·2011年中国电热水器市场上,海尔、A.O.史密斯、美的分别位居关注排行榜前三名,关注份额累计达78.6%。

·万和、万家乐领跑燃气热水器市场,二者竞争激烈。

·2011年燃气热水器市场,A.O.史密斯关注比例上升明显,已经登上第四的位置。

一、市场概述

(一)发展现状

·海尔、A.O.史密斯领跑电热水器市场2011年中国电热水器市场品牌集中度较高,位居品牌排行榜前两位的海尔、A.O.史密斯关注份额累计超过六成,前十大品牌的关注份额累计超过96%,这表明电热水器行业已经进入品牌竞争阶段,找准定位并保持自身特色成为在竞争中取胜的关键。

·燃气热水器市场增长迅速,品牌集中度高

随着近年来多个城市天然气管道覆盖状况明显改善,燃气热水器市场潜力得到有效释放,市场规模在2011年继续保持快速增长。目前中国燃气热水器市场品牌集中度较高,位居排行榜前十名的品牌关注比例累计达到98.4%。

(二)基本特点

·速热式产品成为电热水器市场新看点

加热时间长一直是电热水器的一大软肋。但随着海尔、A.O.史密斯等厂商陆续推出速热式产品,这一问题也逐渐得到解决,速热式产品也成为电热水器市场的新看点。此外,随着竞争加剧和用户需求不断提高,技术因素在竞争中的作用将更大。

·中、高端燃气热水器关注度上升

随着市场发展、产品技术水平不断提高,中国燃气热水器市场产品均价不断上升,用户关注度也呈现向中、高端产品转移的趋势。2011年1000元以上各价位段产品关注份额均出现不同幅度上升,而1000元以下低端产品关注份额已经降至18.3%。

二、品牌结构分析

(一)电热水器市场品牌结构

1、年度品牌结构

·用户关注度分布呈两极分化格局

2011年中国电热水器市场上,海尔以42.5%的关注份额占据品牌关注排行榜首位。A.O.史密斯、美的分别位居第二、第三名,关注比例分别为21.6%和14.5%。万和、西门子、阿里斯顿分别位居第四至第六名,关注份额集中在2.7%至4.8%之间。

整体上看,中国电热水器市场用户关注度分布呈现明显的两极分化格局,位居前三甲的海尔、A.O.史密斯、美的的关注份额累计达到78.6%,对行业、市场的发展有较强影响力。其他七大品牌关注比例均在5%以下,与上述三大品牌间存在较大差距。

对比近两年来的品牌情况,电热水器市场前三家品牌地位稳固,万和关注度提升明显,上涨2.4%,而奥特朗则出现1.4%的明显下滑。整体来看,2011年电热水器的品牌集中度略有提升,前十家品牌的累计关注比例高于2010年1.5%。

| 排名 | 2010年 | 2011年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 海尔 | 32.3% | 海尔 | 42.5% |

| 2 | A.O.史密斯 | 25.8% | A.O.史密斯 | 21.6% |

| 3 | 美的 | 19.7% | 美的 | 14.5% |

| 4 | 奥特朗 | 3.9% | 万和 | 4.8% |

| 5 | 阿里斯顿 | 3.6% | 西门子 | 3.2% |

| 6 | 西门子 | 3.5% | 阿里斯顿 | 2.7% |

| 7 | 万和 | 2.4% | 奥特朗 | 2.5% |

| 8 | 帅康 | 1.6% | 法罗力 | 1.7% |

| 9 | 万家乐 | 1.4% | 万家乐 | 1.6% |

| 10 | 法罗力 | 0.9% | 樱花 | 1.5% |

| 其他 | 4.9% | 其他 | 3.4% | |

·前三甲品牌定位稳固

海尔、A.O.史密斯、美的三家品牌在关注比例方面占据较大优势,且品牌间的差距均超过六个百分点,排名一直较为稳定。三甲之外的其他品牌关注比例差距不明显,在技术、价格、渠道推广等因素影响下,品牌排名变动频繁,其中万和品牌排名呈上升趋势,而奥特朗则呈下滑趋势。

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | 海尔 | 海尔 | 海尔 | 海尔 |

| 2 | A.O.史密斯 | A.O.史密斯 | A.O.史密斯 | A.O.史密斯 |

| 3 | 美的 | 美的 | 美的 | 美的 |

| 4 | 万和 | 万和 | 万和 | 万和 |

| 5 | 西门子 | 阿里斯顿 | 西门子 | 西门子 |

| 6 | 阿里斯顿 | 西门子 | 奥特朗 | 奥特朗 |

| 7 | 奥特朗 | 奥特朗 | 阿里斯顿 | 阿里斯顿 |

| 8 | 帅康 | 帅康 | 万家乐 | 樱花 |

| 9 | 法罗力 | 法罗力 | 法罗力 | 万家乐 |

| 10 | 樱花 | 万家乐 | 帅康 | 法罗力 |

(二)燃气热水器市场品牌结构

1、年度品牌结构

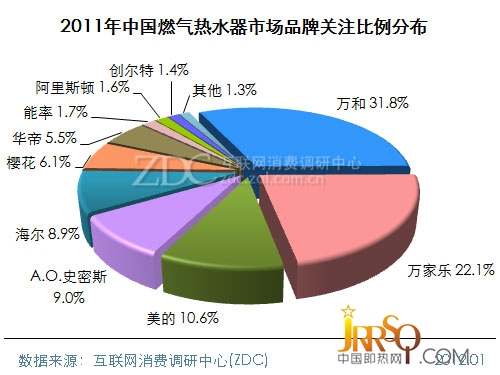

·万和、万家乐领跑市场

ZDC调查结果显示,2011年中国燃气热水器市场上,万和、万家乐分别以31.8%和22.1%的关注比例位居品牌排行榜冠亚军,这两家品牌进入市场时间较长,在产品设计、渠道推广等方面有较深厚的积累,关注份额累计超过五成,市场地位突出。

美的、A.O.史密斯、海尔分别位居第三至第五名,关注比例分别为10.6%、9.0%、8.9%,与万和、万家乐间的差距较明显。总体看来,排名第三至第七的品牌关注比例均在5%-10%之间,同属第二梯队。后三名热水器品牌为能率、阿里斯顿、创立特,关注份额不超过2.0%。

2011年,万和热水器取得大丰收,不仅电热水器关注度有明显提升,而且燃气热水器也大幅提升,从2010年的26.2%上涨到2011年的31.8%。关注度同样有所提升的还有美的、A.O.史密斯,而其他品牌则出现不同程度的下滑。

| 排名 | 2010年 | 2011年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 万和 | 26.2% | 万和 | 31.8% |

| 2 | 万家乐 | 25.0% | 万家乐 | 22.1% |

| 3 | 海尔 | 9.6% | 美的 | 10.6% |

| 4 | 美的 | 9.3% | A.O.史密斯 | 9.0% |

| 5 | A.O.史密斯 | 7.9% | 海尔 | 8.9% |

| 6 | 华帝 | 7.1% | 樱花 | 6.1% |

| 7 | 樱花 | 6.9% | 华帝 | 5.5% |

| 8 | 能率 | 2.0% | 能率 | 1.7% |

| 9 | 阿里斯顿 | 1.6% | 阿里斯顿 | 1.6% |

| 10 | 创尔特 | 1.5% | 创尔特 | 1.4% |

| 其他 | 2.9% | 其他 | 1.3% | |

·A.O.史密斯排名上升明显

2011年,中国燃气热水器市场上,万和、万家乐关注比例优势较突出,在品牌排行榜上始终处于领先地位。美的在上半年位居第三,但下半年其受到A.O.史密斯的强力追击,第三季度排名已退居第四,其他品牌排名在各季度均有不同程度的变化,其中A.O.史密斯人气持续上升,能率、阿里斯顿表现不佳,品牌排名呈下降趋势。

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | 万和 | 万和 | 万和 | 万和 |

| 2 | 万家乐 | 万家乐 | 万家乐 | 万家乐 |

| 3 | 美的 | 美的 | A.O.史密斯 | A.O.史密斯 |

| 4 | A.O.史密斯 | 海尔 | 美的 | 美的 |

| 5 | 海尔 | A.O.史密斯 | 海尔 | 海尔 |

| 6 | 樱花 | 樱花 | 樱花 | 华帝 |

| 7 | 华帝 | 华帝 | 华帝 | 樱花 |

| 8 | 能率 | 阿里斯顿 | 阿里斯顿 | 创尔特 |

| 9 | 阿里斯顿 | 能率 | 创尔特 | 阿里斯顿 |

| 10 | 樱雪 | 创尔特 | 樱雪 | 能率 |

三、产品结构分析

(一)产品类型结构

·电热水器地位难以被撼动

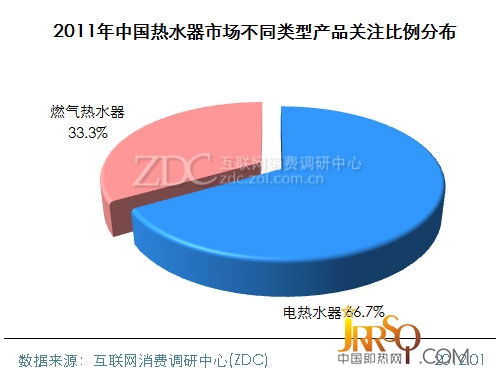

2011年,中国热水器市场中电热水器依然占有较高的产品关注比例,是燃气热水器的2倍,电热水器产品关注比例为66.7%,燃气热水器关注比例为33.3%。电热水器的市场地位短时间内很难被撼动。

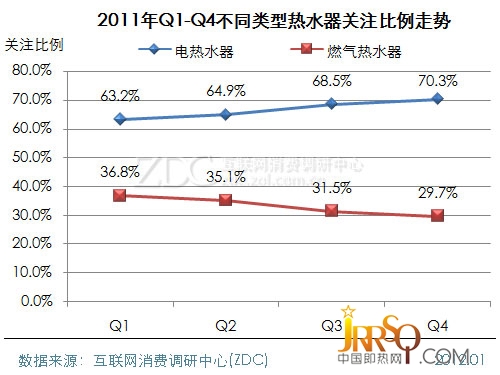

从2011年Q1-Q4不同类型关注比例上看,电热水器逐渐呈现上升趋势,从Q1的63.2%到Q4的70.3%,关注比例提升了7.1个百分点。而燃气热水器的关注比例则呈现下降趋势,从Q1的36.8%到Q4的29.7%。

(二)产品价格结构

1、电热水器价格结构

·1000元以下价位产品关注比例最高

2011年中国电热水器市场上,超过四成用户关注比例集中在1500元以下价位的产品上。其中1000元以下价位产品关注比例达到27.7%,明显高于其他价格段产品,1000-1499元、1500-1999元价位产品获得的关注份额接近,分别为19.2%和23.0%。

2、燃气热水器价格结构

·中端产品关注份额高达四成

ZDC调查结果显示,2011年中国燃气热水器市场上,1000-1999元价位产品关注比例最高,为40.4%,达到四成。1000元以下、2000-2999元价位产品关注份额分别为18.3%和26.1%。

第4页:主流厂商分析

四、主流厂商分析

(一)电热水器主流厂商

1、品牌结构对比

·海尔领先,美的与A.O.史密斯差距拉大

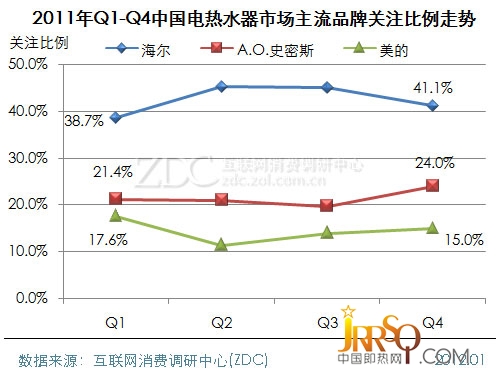

2011年中国电热水器市场上,海尔、A.O.史密斯、美的分别占据着品牌排行榜前三名的位置。其中冠军海尔的关注份额呈上升趋势,领先优势不断扩大。美的的关注比例在第二季度出现下滑,第三、第四季度略有反弹,到第四季度,与亚军A.O.史密斯的差距已经拉大到9%。

2、产品结构对比

(1)市售产品数量对比

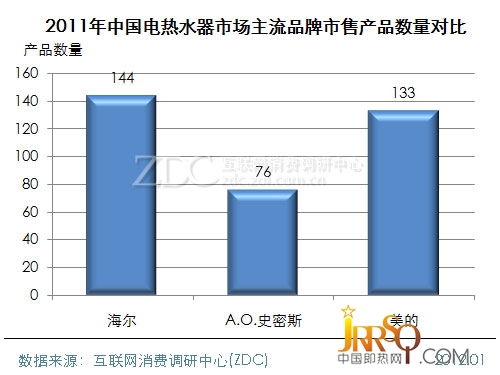

·海尔在售产品数量超过140款

2011年中国电热水器市场上,海尔在售产品数量最多,达到144款,其他品牌中,美的在售产品数量相对较多,达到133款,A.O.史密斯在售产品数量则相对较少,仅有76款,与海尔和美的的差距较大。

(2)单品关注率对比

·海尔、A.O.史密斯竞争激烈

从单品关注率来看,海尔、A.O.史密斯的表现最为突出,分别以0.30%、0.28%的单产品关注率位居第一、第二名。其他品牌单产品关注率均在0.2%以下,其中美的单产品关注率为0.11%。

(二)燃气热水器主流厂商

1、品牌结构对比

·万和品牌关注比例持续上升

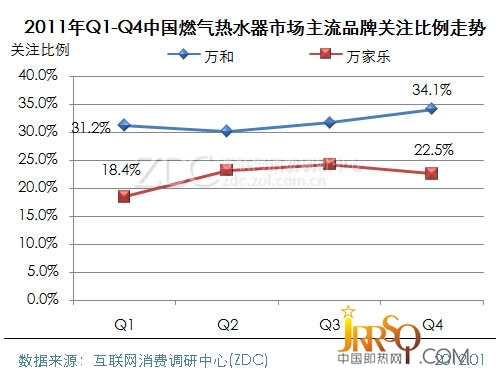

2011年万和始终是中国燃气热水器市场上最受用户关注的品牌,万家乐和万和的竞争激烈,两个品牌关注度均呈现出上升趋势,不过万家乐品牌关注度浮动较大,而万和品牌关注度稳步上升。

2、产品结构对比

(1)市售产品数量对比

·在售产品数量万和远超万家乐

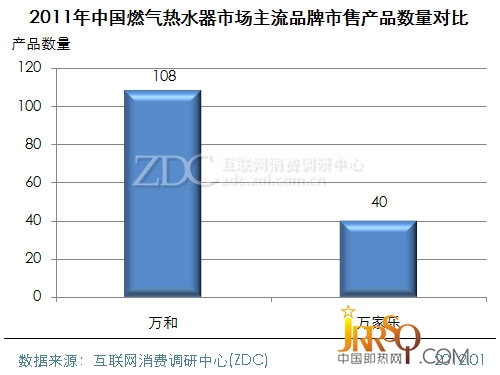

万和产品以低、中端为主,2011年,万和在售产品总数为108款,而万家乐在售产品总数仅为40款,距离万和还有一定差距。

(2)单品关注率对比

·万家乐单品优势超过万和

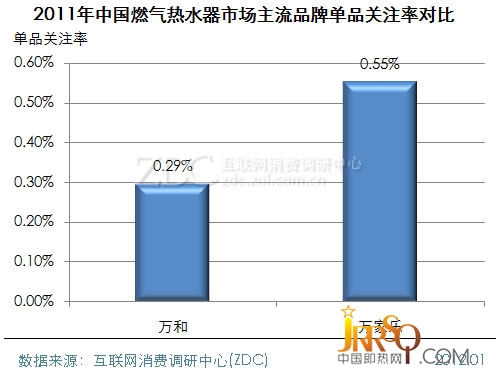

从单产品关注率上来看,万家乐以0.55%的单品关注率远远高于万和的0.29%,单品优势明显。

ZDC申明:

ZDC报告中的“品牌关注度排行”和“产品关注度排行”是通过分析ZOL专业IT网站包括新浪、搜狐、腾讯、网易、淘宝在内的79家网络媒体和ZOL全国85家分站的用户上网行为,统计各品牌及产品在一定时期内获得的有效点击率而得出的结果,因此排行反映的是一定时期内网站用户对某品牌或某产品的点击关注程度,厂商或经销商可参照数据对其销售情况进行参考和预测,但不能与其销售情况完全等同。如有其他建议或意见,请与我们联系。